28 стр.

28 стр.

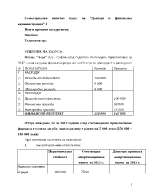

Приходи от местни данъци

Данъчната система е твърде важна съставна част на финансовата система въобще и на приходната система в частност. Тя може да бъде определена като съвкупност от приходните данъци и тяхната организация...

0

0

0